Какво се случи на срещите между НАП и бизнеса в контекста на Н18

BESCO участва в диалога с институциите по темата Наредба 18 от около година и половина. Това е битка, в която сме заедно с много други асоциации, браншови организации и предприемачи.

Преди месеци разговорите бяха доста демотивиращи. Може би този диалог дава добра представа за положението тогава:

Министър: Нашата цел е Н18 да бъде приета възможно най-скоро! Какво мислите вие?

Предприемач: Ние мислим, че Н18 е пълен провал!

Министър: Чудесно, значи всички сме на едно мнение, че трябва възможно най-скоро да подобрим Н18 и да я приемем!

Предприемач: !?!?!?

Когато отправихме своите 28 искания към премиера Бойко Борисов на първо място поставихме отмяната на планираните промени в Наредба 18, касаещи онлайн бизнеса.

Днес ние сме много радостни, че диалогът с институциите и конкретно НАП по темата придоби друг вид. Последните седмици се проведоха много интензивни срещи между НАП и представители на бизнеса, в които се обсъждаха и дефинираха възможностите за алтернативен механизъм за софтуерна фискализация на продажбите от лицата, извършващи продажби чрез електронни магазини, включително:

- описание на процесите на бизнес ниво

- технологично описание на преносната среда

- механизми на комуникация между софтуерните системи на задължените лица и НАП

- защита на данните

- начини за генериране на фискална информация за продажбите и предоставянето й на потребителите

Тук може да видите записите от всички срещи:

От страна на BESCO на срещите присъстваха:

- Данаил Коев - член на Надзорния съвет на BESCO

- Добромир Иванов - председател на УС на BESCO

Споделяме доклада за дейността на от работна група по заповед №З-ЦУ-1879/31.12.2020 г.

І. Описание на процеса на софтуерната фискализация на високо бизнес ниво.

Целта на софтуерната фискализация е да предостави алтернативна възможност за отчитане на продажби, извършвани чрез електронни магазини, попадащи в определението в §1, т. 87 от ДР на ЗДДС. Отчитайки спецификата на извършване на търговска дейност в интернет, използването на физическо фискално устройство за фискализиране на продажбите затруднява търговците, което налага необходимостта от предоставяне на алтернатива, която да улесни лицата и да способства за повишаване на доброволното спазване на задълженията им към фиска.

На проведените срещи на работната група преобладаващата част от участващите браншови и бизнес организации подкрепиха следния бизнес модел на софтуерна фискализация:

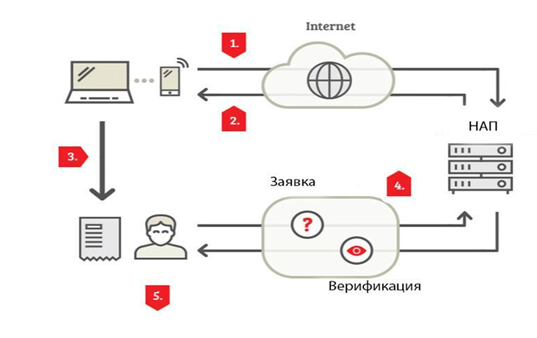

1. При извършване на продажба в електронния магазин определена информация за нея се изпраща към услуга на НАП;

2. Услугата на НАП регистрира продажбата с уникален номер и връща към търговеца набор от данни, необходими за генериране на QR-код.

3. Търговецът генерира QR-код, който предоставя на клиента по електронен път, заедно с документа с информация за продажбата.

4. Всеки клиент на електронния магазин има възможност да провери валидността на QR-кода чрез изпращане на заявка към услугата на НАП.

5. В отговор на заявката клиентът получава информация за валидността на QR-кода, съответно данните за подадената от търговеца към НАП продажба.

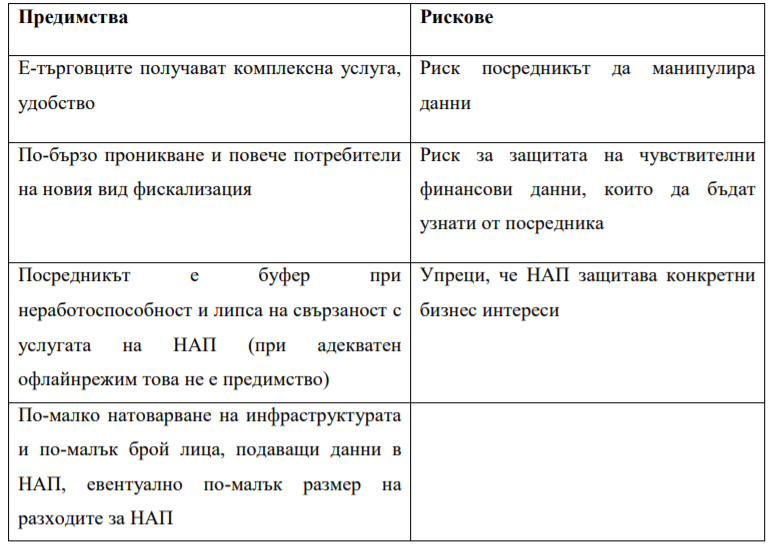

На проведените срещи на работната група бяха дискутирани и бизнес модели, в които присъстват т.н. фискални посредници, които да получават информацията за продажбите от електронните търговци и след това я подават към услугата на НАП, например: платежни оператори, пощенски оператори и др., които по принцип обработват информация за плащанията в електронната търговия и съответно биха могли да я подават към услугата на НАП. Сред посочените в рамките на дискусиите предимства от участието на т.нар. посредници в софтуерната фискализация са удобството за търговците, които могат да ползват фискализацията като услуга; по-интензивното и бързо проникване на софтуерната фискализация в практиката в сравнение с модела без посредник и някои допълнителни гаранции за работоспособност в условията на трудности в свързаността. Като недостатъци на модела бяха изтъкнати рисковете от създаване на олигополни структури, необходимостта от изпълнение на допълнителни административни изисквания към посредниците и въпросите около сигурността на чувствителна финансова информация, преминаваща през инфраструктура под техен контрол, както и евентуално недобросъвестно поведение от тяхна страна.

Най-общо, участието на т.нар. фискални посредници беше обсъждано в два потенциални модела:

1. Фискализация като услуга – механизъм, при който определено лице, наричано условно фискален посредник, отговарящо на определени условия за надеждност, включително мрежова и информационна сигурност, за инфраструктура, капитал или други подобни, носи отговорност за фискализиране на продажбите на свои клиенти, като осигурява преносната среда, защитата на данните и предаването на информация от и към услугата на НАП за целите на фискалната отчетност. По-долу са представени предимствата и рискове при внедряване на този модел:

2. Фискални посредници според начините за плащане – платежен оператор, куриерска компания, финтех компания - това е сходен на описания по-горе механизъм с разлика в това, че посредник е платежен оператор, предоставящ платежни или други (например куриерски) услуги. Отново посредникът осигурява преносната среда, защитата на данните и предаването на информация от и към услугата на НАП за целите на фискалната отчетност, но само за продажбите, които са платени чрез предоставяните от него услуги.

След обсъждането на предимствата и недостатъците на тези модели преобладаващата част от участващите браншови и бизнес организации се обединиха около мнението, че моделът на софтуерна фискализация на този етап не следва да включва посредници – връзката следва да се осъществява директно между търговците и НАП. Ако механизмът докаже ефективността си и пазарът покаже такава потребност, участието на посредници в софтуерната фискализация като услуга може да бъде обсъдено отново.

ІІ. Обхват на предлагания режим за софтуерна фискализация.

Участниците в работната група постигнаха съгласие, че режимът за софтуерна фискализация не следва да е задължителен за електронните търговци. Той следва да е алтернатива на съществуващите в момента възможности, регламентирани в Наредба №Н-18/2006 г. – ФБ/СБ, е-ФБ/е-СБ и издаване на документ за неприсъствено плащане с банкова карта. В тази връзка всеки бизнес модел в е-търговията, който намери технологично решение за изпълнение на изискванията за прилагане на режима на софтуерна фискализация, следва да има възможност да го прилага. Следва да се даде възможност режимът за софтуерна фискализация да се прилага на ниво е-магазин – например, ако едно лице извършва продажби чрез повече от един е-магазин, то да може да избере в кой/кои от тези е-магазин/и да използва режима.

Работната група счита, че не трябва да има ограничение режимът за софтуерна фискализация да се прилага от търговци, които извършват продажби както в/от физически търговски обект, така и чрез електронен магазин. В тази връзка обаче следва да се има предвид, че бизнес моделът, при който стоките само се поръчват в е-магазина, а в последствие клиентът ги заплаща и получава във физически обект на търговеца, остава извън режима на софтуерната фискализация. Тези продажби задължително следва да се регистрират чрез фискално устройство в обекта на търговеца. Това е така, защото процесите на едновременно присъствено плащане и получаване на стоки/услуги поражда съществен риск за неконтролирано прилагане на пилотния модел за софтуерна фискализация извън електронните магазини.

Друг важен въпрос, по който бе постигнато съгласие в хода на обсъжданията, е приложимостта на режима за софтуерна фискализация по отношение на различните начини на плащане, използвани в електронната търговия. Участниците в РГ са единодушни, че режимът за софтуерна фискализация следва да се прилага за всички видове плащания, които предлага съответният електронен магазин. Това означава, че ако лицето избере да използва софтуерна фискализация за продажбите, извършвани чрез конкретен е-магазин, то всички продажби в магазина следва да се фискализират по този ред, независимо от начина им на плащане – банков превод, виртуален ПОС, наложен платеж с ППП и др.

Общото мнение на РГ е, че регулацията за софтуерна фискализация следва да обхване и двата вида продажби чрез електронен магазин – В2С и В2В, независимо от някои резерви, изразени от страна на НАП. В тази връзка на следващ етап е необходимо да се преразгледа определението за електронен магазин в ЗДДС, където в момента изрично е посочено изискване за наличие на сключен договор от разстояние по чл. 45 от Закона за защита на потребителите. Определението следва да бъде разширено, така че да обхване както типично извършваните чрез електронен магазин продажби, така и продажбите В2В.

ІІІ. Момент на фискализация на продажбите в електронния магазин.

На проведените срещи бяха обсъдени различни варианти за момент на фискализацията /подаване на информация към НАП/ на продажбите в е-магазин, прилагащ режима на софтуерна фискализация. Беше постигнато съгласие, че моментът на фискализация следва да се дефинира по следния начин:

Информация за продажбата в е-магазина да се подава към НАП в по-ранния от двата момента:

1. Момента на плащане, или

2. Момента, в който стоката напусне търговския обект, от който се доставя, а в случаите на предоставяне на услуги – момента на предоставяне на услугата.

Необходимо да се отчете факта, че при плащания, получавани по платежна сметка, е налице разминаване между момента на постъпване на сумата по сметката и момента, в който търговецът узнава това. В тази връзка следва да се предвиди изключение за такива плащания, а именно информацията за продажбата да се подава към НАП най-късно към момента, в който стоката напусне търговския обект, от който се доставя, а в случаите на предоставяне на услуги – момента на предоставяне на услугата.

Според участниците в РГ предложеният момент на фискализация максимално се доближава до дефиницията на „данъчно събитие“, регламентиран в ЗДДС, като по този начин ще се избегнат редица проблеми, свързани както с тълкуване на разпоредбите, така и с използваната в момента бизнес-логика в софтуерите на електронните магазини.

ІV. Преносна среда и защита на данните.

На проведените срещи бяха обсъдени възможни варианти за преносна среда, а именно:

1. Използване на текущата преносна GPRS среда, използвана от ФУ чрез xG през мрежата на мобилните оператори.

2. Използване на публичен Интернет през Интернет-доставчици – това ще изисква използване на техните услуги, както и необходимост от реализация на защита на самите данни, защита на преноса на данните до/от НАП (вкл. осигуряване на сигурността на данните в НАП).

При проведените обсъждания участниците се обединиха около мнението, че преносната среда следва да бъде интернет, доколкото предложеното алтернативно решение поставя редица открити въпроси пред търговците – закупуване на SIM-карти, изграждане на VPN-канали, трудности при изграждането на такава инфраструктура в условията на споделен хостинг и др.

Използването на интернет като преносна среда има и недостатъци, основно свързани със:

- защита на пренасяните данни и гарантиране на източника им;

- осигуряване на надеждна и постоянна свързаност с услугата на НАП – свързаността се осъществява посредством множество мрежи на интернет доставчици;

- повишаване на степента на риск за мрежова и информационна сигурност на ИТ средата в НАП – адресите на услугата на НАП ще са публично достъпни в Интернет за всички;

- повишаване на възможността за неналичност на услугата от страна на НАП поради DDoS или други атаки в Интернет.

Работната група счита, че посочените недостатъци могат да се минимизират при прилагане на адекватни технически решения и предоставяне на възможност за работа на електронните магазини в т.нар. „офлайн режим“ – в случаите на невъзможност за осъществяване на връзка с услугата на НАП.

По отношение на сигурността на предаваните към/от НАП данни и идентификацията на е-търговеца, който ги подава, от страна на НАП беше предложен и подкрепен от участниците в РГ следния подход:

Всеки търговец, извършващ продажби чрез е-магазин, и в момента има задължение да подаде към НАП информация съгласно Приложение №33 на Наредба №Н-18/2006 г. До момента регистрираните в приходната агенция е-магазини са над 20000. Информацията се подава преди започване на дейността чрез е-магазина посредством електронна услуга, достъпна с КЕП в портала на агенцията. При подаване на информацията /съответно чрез подаване на коригираща информация/ търговецът ще може да заяви желанието си за прилагане на режима за софтуерна фискализация за конкретния е-магазин. За всеки е-магазин, за който е заявено използването на режима, НАП ще издава двойка ключове /посредством усъвършенствана или квалифицирана услуга от определен от НАП доставчик/, които ще се използват за автентификация на магазина при предаване на информация за продажбите през публичен API към НАП. Предлаганият подход решава двата основни въпроса – автентификация на търговеца и на електронния магазин и защита на подаваната фискална информация. Подходът е законово установен както на ниво ЕС, така и в местното законодателство.

Алтернативен механизъм за автентификация с потребител и парола

В хода на дискусиите беше обсъждан модел на автентификация с потребителско име и парола с аргумент, че той би бил по-прост от техническа гледна точка и предпочитан от малки търговци с оборот под определен праг.

Предлагаме конкретните технически детайли по канала за комуникация, защитата и преноса на данните да бъдат дискутирани на следващ етап, в отделни технически дискусии с участниците в работната група и с привлечени външни експерти.

V. Необходимост от регламентиране на т.н. „офлайн“ режим.

Дефинирането на офлайн режим е от изключителна важност, предвид необходимостта от осигуряване на възможност за извършване на продажби чрез е-магазина в случаите на проблеми в комуникационната свързаност с услугата на НАП или неработоспособност на последната, както и на невъзможност за установяване на връзка с нея.

На срещите на РГ беше обсъден и принципно възприет следният подход:

- При невъзможност за подаване на информация към НАП – поради неработоспособност на услугата или невъзможност да се осъществи връзка с нея, продажбите чрез е-магазина продължават да се извършват, като на клиента се изпраща документ без QR-код, съдържащ потвърждението за фискализация от НАП. Документът се подписва с подписа на търговеца.

- В случая на невъзможност за осъществяване на връзка с НАП – следва нормативно да се определи времеви период /т.н. „time-out“/, в рамките на който да се изчаква за връзка с услугата, както и брой последващи опити за осъществяване на връзка /или времеви интервал, през който да се правят тези опити/.

- След като се осъществи връзка с НАП се изпращат всички неподадени до момента продажби. След получаване на потвърждението – търговецът изпраща отново документите на клиентите, този път с включен QR-код, съдържащ потвърждението за фискализация от НАП.

Периодът за работа в „офлайн режим“ следва да е нормативно ограничен - напр. 72 часа, като евентуално се обмисли и възможност за удължаване - по аналогия с ФУ след изтичането му, при ясно определени условия, както е и в сега действащата правна уредба.

Към момента остава открит въпросът относно вариантите за продължаване на работата на е-магазина след изтичане на срока за работа в офлайн режим.

Предложението за въвеждане на задължение след изтичане на срока продажбите да се фискализират с ФУ не намери подкрепа сред участниците в РГ – според тях това обезсмисля режима на софтуерна фискализация, тъй като търговецът следва задължително да разполага и с ФУ. Алтернативна възможност е търговецът изрично да уведомява НАП за продължаване на работа в офлайн режим след изтичане на нормативно определения срок – НАП ще разполага с възможност за оценка на риска и за осъществяване на контрол в реално време спрямо такива търговци. Предложените, а и други възможни варианти, следва да бъдат обсъдени на по-късен етап, с оглед гарантиране възможността за извършване на продажби чрез е-магазините при наличие на външни за търговците фактори, влияещи на възможността им да подават информация към услугата, при достатъчни гаранции за добросъвестно данъчно поведение.

Постигнато бе съгласие за въвеждане на изискване през определен период от време /напр. 5 мин./ е-магазинът да подава към НАП служебно съобщение за проверка на статуса – включително в случаите, в които през този период не са извършвани продажби, за които да се подава информация. За тези съобщения следва да се съхраняват лог-записи, като по този начин НАП ще може да осъществява контрол.

Също така беше обсъдено и прието предложение за създаване и съхраняване за целите на последващ контрол от страна на НАП на лог-записи за времето на работа в „офлайн режим“ – получени кодове от услугата на НАП, „time-out“ събития, опити за повторна връзка с услугата и т.н.

VІ. Обхват на подаваната към/от услугата на НАП информация. Съдържание на изпращания на клиента електронен документ.

При проведените обсъждания на срещите на РГ бе постигнато съгласие за следното.

1. Обхватът на информацията, подавана от електронния магазин към НАП, следва да бъде аналогичен на подаваната информация за всеки ФБ от ФУ по дистанционната връзка. На по-късен етап е необходимо да се обсъдят по-детайлно конкретните елементи на подаваната информация от гл. т. на намаляване на обема й. В тази връзка беше предложено да се използва алтернативен на XML-файлов формат за изпращане на информацията към НАП, напр. JSON, като няма нормативна забрана за това.

2. Обхват на информацията, подавана от НАП към е-магазина – в общия случай това ще е уникален номер на продажбата при регистрирането й в НАП и определени данни за търговеца и продажбата. РГ счита, че правилният подход е НАП да връща целия низ от информация, която да се кодира в QR-код, изпращан на клиента, а търговецът само да го преобразува.

3. Обхватът на информацията в документа, предоставян на клиента, следва да е аналогичен на съдържанието на е-ФБ, като се съобрази със спецификата на процеса /напр. вместо номер на ФП – уникален идентификатор на е-магазина/. На по-късен етап е необходимо да се обсъди по-детайлно конкретното съдържание на документа – напр. необходимо ли е посочване на данъчната група на продажбата и др.

4. Предоставяне на издадения документ за продажбата от търговеца на клиента – следва да бъде еднозначно по електронен път. На по-късен етап е необходимо да се обсъдят възможните начини за предоставяне на документа по електронен път, които да се регламентират – по имейл, линк за изтегляне, качване в профил на клиента, визуализиране при приключване на покупката с възможност за сваляне и др. На клиента следва да се предостави и линк към услугата на НАП за проверка на QR-кода.

Предложеният в доклада алтернативния режим за софтуерна фискализация, който да се прилага от лица, извършващи продажби чрез електронен магазин, е описан на високо бизнес ниво. За неговата реализация е необходимо да се сформират работни екипи с участието на експерти от НАП и външни експерти, които да са фокусирани върху конкретни теми, с цел изготвяне на детайлно описание на бизнес и технологичните изисквания. В тази връзка предлагаме следния примерен план за продължаване на работата по разработване и внедряване на алтернативния режим за софтуерна фискализация в 4 основни тематични области, които след обсъждане в РГ да бъдат детайлизирани в конкретни планове с ясно дефинирани срокове и отговорности:

1. Да се разработи детайлно описание на бизнес-изискванията за

- работа в „офлайн режим“;

- обхват на подаваната към/от услугата на НАП информация за продажбите в електронния магазин, съдържание на предоставяния на клиента електронен документ и начини за изпращането му;

2. Да се изготвят технически спецификации на високо и детайлно ниво относно:

- Комуникационната свързаност между е-магазина и НАП;

- Спецификации на публичния API на НАП, посредством което ще се подава информацията;

- Спецификации на електронната услуга за заявяване на ползването на режима на софтуерна фискализация;

- Изготвяне на описание на техническата документация и изискванията към системите;

- Спецификации за изискванията за сигурност и защита на предаваните към/от НАП данни, включително описание на изискванията за мрежова и информационна сигурност;

- Спецификация на механизмите на автентификация на търговците, подаващи информация към НАП.

3. Да се изготви анализ „Разходи-ползи“ за внедряването на софтуерната фискализация, включващ:

- Оценка на необходимите разходи на НАП за реализиране на проекта;

- Оценка на разходите за бизнеса, вкл. нагласа за използване на алтернативния режим;

- Очаквани сценарии на внедряване на модела и ползи за ползвателите му, респ. НАП.

4. Да се подготвят проекти за изменения на законови и подзаконови нормативни актове.

Искаш ли да си част от общността на BESCO? Стани член още днес!